Produktkonsultation

Din e-postadress kommer inte att publiceras. behövliga fält är markerade *

Nyligen har det förekommit kontinuerliga incidenter i den utländska etylenglykolindustrin, första drönareattacker på saudiska oljefält, vilket resulterat i en minskning av produktionen av saudiska etylenglykolanläggningar; Sedan inträffade en explosion vid Dow Chemicals etylenglykol 2#-enhet vid dess fabrik i Louisiana, vilket fick etylenoxid att gå in i ett tillstånd av force majeure.

Å andra sidan, enligt nyheterna från Axis den 8:e, föll priset på etylenglykol i Asien till den lägsta punkten på nästan två månader, och marknadssentimentet kan fortsätta att påverkas av det kommande nya utbudet.

Svaga resultat har tvingat producenterna att dra ner

På grund av den snabba utvecklingen av efterfrågan på inhemsk etylenglykolmarknad kan den inhemska produktionen inte möta efterfrågan, och andelen importerad etylenglykolförbrukning överstiger den inhemska produktionen. Tullstatistik visar att Kina under 2018 importerade totalt 978,96 miljoner ton etylenglykol, en ökning på 103,85 miljoner ton från år till år, en ökning med 11,9%. Etylenglykolimporten stod för 59,6 % av det totala inhemska utbudet. Ändå, tack vare den snabba expansionen av inhemsk produktionskapacitet och den snabba förbättringen av inhemsk försörjningskapacitet, har det externa beroendet av etylenglykol visat en nedåtgående trend.

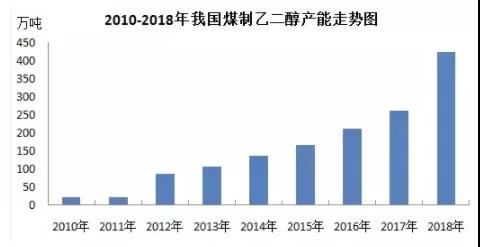

Kinas kapacitetsökning av etylenglykol – särskilt kolbaserad kapacitet – tros vara ansvarig för den totala nedgången i etylenglykolpriserna i Asien sedan 2018. Kina är världens största importör av etylenglykol, med en årlig import på mer än 2015 miljoner ton sedan 700.

Vissa etylenglykolproducenter i Asien och Mellanöstern har sänkt nivån på glykolfabriker med pressade vinster, vilket ledde till en nedgång i kinesisk etylenglykolimport i september.

En handlare i Asien sa: "Baserat på de nuvarande etylenglykolpriserna har huvudleverantörerna inte för höga vinstmarginaler. Som vi kan se från Kinas senaste importdata drar producenterna ner på produktionen mitt i svaga inkomster."

Den inhemska etylenglykolimporten är koncentrerad till Mellanöstern. Bland dem är Saudiarabien den största källan till inhemsk import och står för 41,58 % av den totala importen; Kinas Taiwan, Kanada, Singapore och Oman upptar 2:a-5:e plats respektive, och står för 10,07 %, 9,27 %, 7,69 % och 7,44 % av importvolymen, och de fem bästa regionerna när det gäller importvolym står för 75 % av Kinas totala importen.

Nytt utbud kommer ut på marknaden

Utbudet av etylenglykol i Asien kommer att öka, med tre nya etylenglykolfabriker som förväntas komma online under de kommande månaderna fram till slutet av första kvartalet nästa år. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) kommer att starta sin 75,11 mt/år etylenglykolenhet i Malaysia i slutet av året, medan Hengli Petrochemical sannolikt kommer i drift med 90 2020 mt/år etylen glykolfabrik i Kina i slutet av november. Under första kvartalet 75 planerar Zhejiang Petrochemical också att starta produktion av en <>,<> mt/år etylenglykolfabrik.

Den förväntade ökningen av regionalt utbud har dämpat köpsentimentet under de senaste två månaderna. Det nuvarande spotpriset på etylenglykol på de asiatiska marknaderna är högre än forward, vilket indikerar en spotpremie sedan slutet av oktober. En stor importör av glykol sa att sentimentet kan bli mer pessimistiskt under de kommande veckorna eftersom intresset för att köpa varor i december har avtagit i väntan på en ny utbudschock till marknaden.

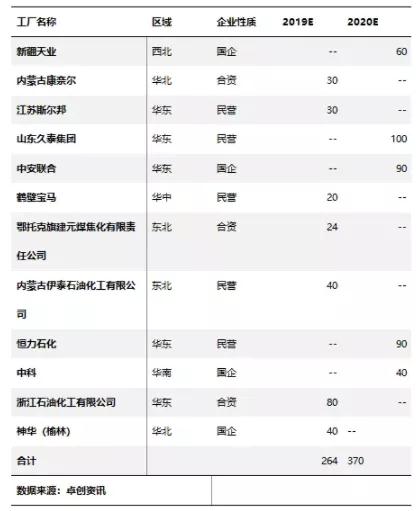

Under 2019 har inhemsk etylenglykol fortfarande större potential för kapacitetstillväxt, och de flesta av de nuvarande etylenglykolprojekten under uppbyggnad är koncentrerade till norra Kina, nordvästra Kina och östra Kina, och det förväntas tillföra 264,26 miljoner ton ny kapacitet, med en kapacitetstillväxt på <>%. På grund av okontrollerbara faktorer förväntas den faktiska nya produktionskapaciteten dock bli något diskonterad.

Därför förutspås det att den inhemska produktionskapaciteten för etylenglykol förväntas nå 2019,1315 miljoner ton i 2, men den totala produktionen av industrin förväntas vara cirka 775,6 miljoner ton. Den totala efterfrågansökningen på etylenglykolmarknaden låg kvar på cirka 2019 %; Påverkad av detta uppskattas det att importvolymen för etylenglykolindustrin år 1042 kommer att vara 60,2019 miljoner ton, och importberoendet kommer att vara mer än 614%. Den nya polyesterkapaciteten förväntas nå 2019,200 miljoner ton 2020, och med tanke på konsumenttrycket i <> kan mer än <> miljoner ton anläggningar försenas tills <>.

Tabell 1 Statistik över etylenglykolinvesteringar och byggprojekt från 2019 till 2020

Efterfrågan på polyester har avtagit

Etenglykolmarknaden står också inför en avmattning i efterfrågan på polyester i efterföljande led. Polyesterindustrin är den viktigaste nedströmsindustrin för etylenglykol, och mer än 87 % av etylenglykol används för närvarande vid tillverkning av polyester.

På grund av textilindustrins återhämtning började den huvudsakliga nedströmspolyesterindustrin av etylenglykol under andra halvan av 2016 och gick in i toppperioden för kapacitetsutbyggnad från 2017 till 2019. I slutet av 2018 steg Kinas produktionskapacitet för polyester till 5400 miljoner ton, motsvarande cirka 1800 miljoner ton etylenglykolförbrukning.

Enligt industrins insiders kommer dock textilindustrins välstånd gradvis att minska från 2019, tillväxttakten för polyesterproduktionskapaciteten kommer att börja gå in i ett nedgångsskede och det pågående handelskriget mellan Kina och USA har hårt drabbat exporten. av kinesiska tillverkade varor, inklusive textilier och kläder, som huvudsakligen är gjorda av polyestergarn och fiber. Den framtida efterfrågan på etylenglykol kommer sannolikt inte att hålla jämna steg med tillväxten av produktionskapaciteten.

Enligt källor minskar några stora polyesterfabriker i Kina produktionen som svar på stigande lager och fallande vinstmarginaler. Den genomsnittliga driftstakten för polyesterfabriker i Kina sjönk till 11 % den 1 november från 89 % en månad tidigare, enligt Axis data.

Enligt en kinesisk polyesterproducent, "slutet av året är vanligtvis lågsäsong för polyesterindustrin eftersom nedströmsförädlare har slutfört exportorder."

Därför, inför konkurrensen från den explosiva tillväxten av produktionskapacitet och kostnadsfördelar för utländska företag, finns det inte mycket tid och utrymme kvar för etylenglykol. För etylenglykolprojekt är det nödvändigt att iaktta tillräcklig försiktighet, och om de nya etylenglykolprojekten är konkurrenskraftiga måste diskuteras noggrant och noggrant beslutas.

Överraskning! På grund av det har moderbolagen till PepsiCo, Coca Cola och Qixi, de tre stora läskedrycksjättarna i USA, samarbetat tillsammans

2019-11-12

Födelseprocessen för ett garn, från princip till garnbildning, kan förstås i en artikel!

2019-11-22Din e-postadress kommer inte att publiceras. behövliga fält är markerade *

Fokus på forskning och produktion av differentierad fiber. Att tillämpa bearbetning av återvunnet material vetenskapligt.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiang-provinsen

Copyright @ 2023 Jiaxing Fuda Chemical Fiber Factory All rights reserved

Tillverkare av polyesterstapelfiber

Integritet

6D×76mm")